IDTechEx讨论问题 解决方案和实际情况

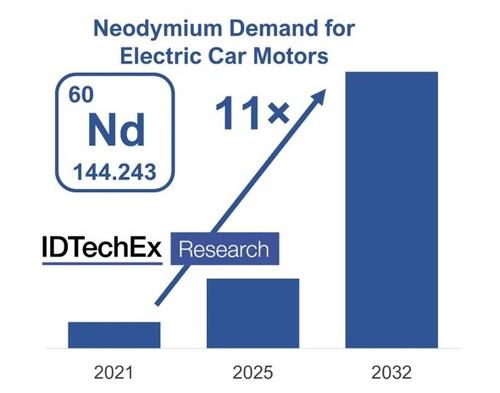

电动汽车无疑标志着通往更环保未来的道路,但对于电动汽车中某些组件或材料的采购仍存在担忧。随着电动汽车市场的迅速扩张,对电动机等零部件的需求也随之增长。到 2021 年,仅汽车市场对 EV 电机的需求预计将增长 40%。电动机实际上是驱动电动汽车的,但许多设计使用了数公斤的磁性材料。这些磁铁严重依赖钕和镝等稀土材料,这些材料价格昂贵,会产生大量废物并存在各种采矿问题。未来电动汽车制造商会继续如此严重地依赖稀土吗?

稀土供应链在地域上受到极大限制。中国占全球产量的绝大部分,这在历史上一直导致价格波动。早在 2011 年,中国限制稀土出口,钕和镝的价格分别上涨了 750% 和 2000% 左右。由于中国的环境改革,除了 2017 年上涨 1.5 倍之外,此后价格一直保持相当稳定。事实证明,2021 年尤其波动,年初增长了 2.2 倍,但尚未稳定下来。

除了价格问题,还有环境问题。稀土是从含有放射性物质(如钍)的矿石中提取的,提取所需的稀土通常使用大量致癌化合物,如氨、盐酸和硫酸盐。据估计,加工 1 吨稀土可产生多达 2,000 吨有毒废物。

要使电动汽车真正成为向绿色技术的过渡,情况必须有所改变。

解决方案

电动马达有许多不同的设计,最流行的是永磁电机,但有些设计不需要永磁体(因此不需要稀土)。感应电机在其转子上使用铜或铝保持架,这种设计在历史上曾被特斯拉用于其 Model S 和 X。有些采用了绕线转子配置,转子上有铜绕组,例如雷诺的 Zoe。一些,特别是在重型或商用车领域,正在选择开关磁阻电机,该电机具有硅钢转子,转子上不需要磁铁或铜。

通常,永磁电机具有更好的功率密度和效率,因此有这么多人使用它们。除了消除磁铁外,还努力减少磁铁中的稀土或至少重稀土含量。本田和日产等原始设备制造商已经减少或消除了重稀土成分。

实际发生了什么

尽管存在上述担忧,但根据 IDTechEx 研究(“ Electric Vehicle Motors 2022-2032 ”),2020 年,77% 的电动汽车市场使用永磁电机,这一比例在过去 5 年中保持相当稳定。

2011 年钕价格的大幅上涨可能是雷诺决定继续其绕线转子设计和开发用于 e-tron 的奥迪感应电机的因素,但总的来说,随着价格的稳定,我们看到了更多宣布改用永磁体。2018 年,特斯拉在其 Model 3 之后采用了永磁电机,同时在前轴上保留了感应电机,奥迪 2021 年的新款 Q4 e-tron 也采用了类似的方法。最近转向绕线转子设计的一个关键参与者是宝马,他们的第 5代驱动系统将为他们的下一代电动汽车提供动力,包括 iX3、i4 等。

尽管我们看到欧洲市场出现了一些差异,但由于中国在很大程度上控制了稀土供应,价格波动并不那么令人担忧,而且他们不太可能从永磁电机转向。由于中国是最大的电动汽车市场之一,这意味着永磁电机将继续存在。

汽车的开发周期很长,通常是几年的规模,随着2021年钕价格的波动,我们可以在未来几年看到更多关于减少稀土的公告。

美国试图竞争

美国此前曾尝试增加对稀土供应链的参与,现在拜登政府已将其作为2 万亿美元基础设施提案的优先事项之一。MP Materials 于 2017 年在加州收购了一座此前关闭的矿山,力争恢复以钕和镨为主的美国稀土供应链,并希望成为成本最低的生产商。MP Materials 计划到 2025 年完成他们的目标,为在美国增加电动汽车生产做好准备。莱纳斯公司已获得政府资助,在德克萨斯州建造轻稀土加工厂,并在德克萨斯州签订了另一份重稀土分离设施合同. 尽管有这些目标和投资,但在过去十年中,中国在能源相关转型方面的投资大约是美国的两倍。美国肯定会面临与中国竞争的艰巨任务,尤其是在成本方面,我们预计中国至少在短期内仍将保持主导地位。

免责声明:本文由用户上传,与本网站立场无关。财经信息仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。 如有侵权请联系删除!

-

【首都师范大学是211吗】一、“首都师范大学是211吗”是许多考生和家长在选择大学时经常提出的问题。实际上,...浏览全文>>

-

【首都师范大学科德学院自考和统招毕业证不一样吗有什么不一样的】在选择继续教育方式时,很多学生都会关注“...浏览全文>>

-

【首都师范大学科德学院自考本科国家承认学历吗】一、“首都师范大学科德学院自考本科国家承认学历吗”是许多...浏览全文>>

-

【首都师范大学科德学院怎么样首都师范大学科德学院介绍】首都师范大学科德学院是一所位于北京市的全日制本科...浏览全文>>

-

【第一次电影剧情】《第一次》是一部由美国导演理查德·林克莱特(Richard Linklater)执导的电影,于2004年...浏览全文>>

-

【首都师范大学科德学院学费一年多少钱】首都师范大学科德学院是一所经教育部批准设立的全日制本科独立学院,...浏览全文>>

-

【第一次点外卖的流程】对于第一次尝试点外卖的人来说,整个过程可能会有些陌生。不过,只要按照步骤来,就能...浏览全文>>

-

【首都师范大学科德学院学费为什么要这么贵】首都师范大学科德学院作为一所独立学院,近年来在学费方面引发了...浏览全文>>

-

【第一次登泰山的忌讳】泰山,作为五岳之首,不仅是中国文化的重要象征,也是无数人心中的朝圣之地。对于第一...浏览全文>>

-

【首都师范大学科德学院位于哪个城市】首都师范大学科德学院是一所独立学院,隶属于首都师范大学。对于许多学...浏览全文>>